Aż 65,1 proc. Polaków pije kawę raz lub dwa razy dziennie, a kolejne 30,8 proc. nawet trzy lub cztery razy dziennie, wynika z badania przeprowadzonego przez BioStat. Ten napój jest więc jednym z istotniejszych produktów codziennego użytku. Jednak w obliczu niekorzystnych warunków pogodowych w krajach będących głównymi producentami kawy, zapasy maleją, co doprowadziło do znaczących wzrostów cen tego surowca na świecie. eLeader sprawdził, czy wpłynęło to na sklepowe półki, pokazując jednocześnie sytuację na rynku i preferencje Polaków. Z analizy firmy wynika, że między październikiem 2024 roku a lutym br. liczba produktów na półkach z kawą wzrosła o około 8 proc. , co wskazuje na dużą stabilność. We wszystkich kategoriach kaw pojawiają się jednak produkty o mniejszej gramaturze.

– Mimo globalnych zawirowań na rynku kawy, nie zauważyliśmy spadku udziałów żadnej z kategorii na sklepowych półkach. Przeciwnie – asortyment systematycznie się poszerza, a konsumenci wciąż chętnie sięgają po swoje ulubione produkty. Co więcej, różnice pomiędzy udziałami poszczególnych rodzajów kawy – mielonej, ziarnistej, rozpuszczalnej czy w kapsułkach – pozostają stosunkowo niewielkie. Taka stabilna obecność wszystkich kategorii na półkach może świadczyć o tym, że mimo rosnących cen surowca, kawa cały czas odgrywa ważną rolę w wyborach zakupowych Polaków – mówi Iwona Puchacz-Wośko, analityk ekspozycji w eLeader.

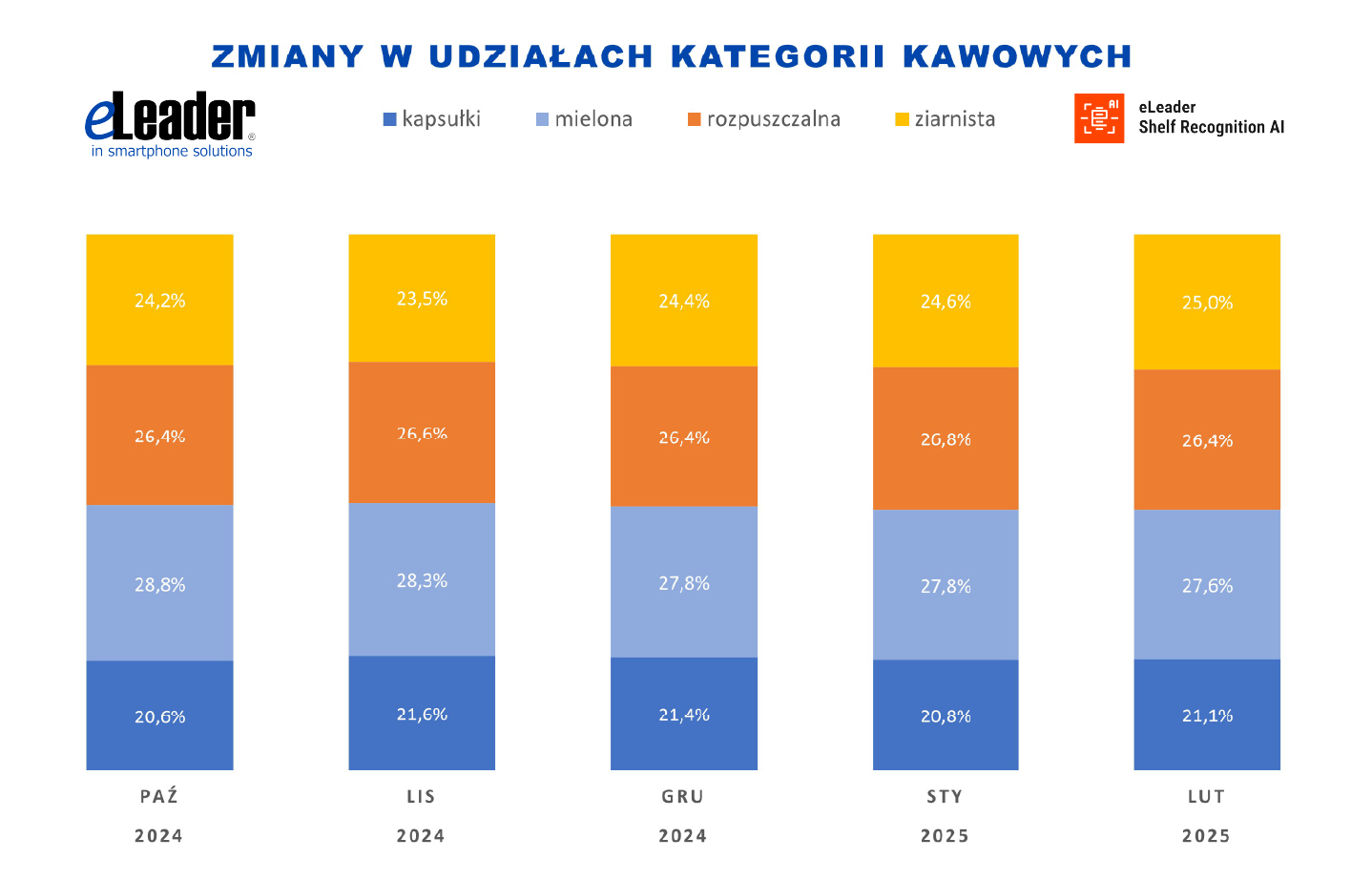

Między ziarnem a kapsułką

Polski rynek kawy wyróżnia się dużą różnorodnością, co doskonale widać na sklepowych półkach. Dostępny jest szeroki wybór – od klasycznej ziarnistej, przez popularną mieloną, aż po wygodną w przygotowaniu kawę rozpuszczalną. Jak pokazują dane eLeader, między październikiem 2024 a lutym br. to właśnie kawa mielona miała największy udział w przestrzeni ekspozycyjnej, zajmując ponad 28 proc. powierzchni półkowej. Co ciekawe, nie odzwierciedla to jednak bezpośrednio preferencji konsumentów – według badania Centrum Badawczo-Rozwojowego Biostat, to kawa rozpuszczalna cieszy się największym uznaniem wśród Polaków. Mimo to, jej udział w ekspozycji sklepowej wyniósł nieco mniej, bo niemal 27 proc. Na trzecim miejscu pod względem obecności na półkach uplasowała się kawa ziarnista z udziałem na poziomie około 24 proc. Tuż za nią znalazły się kapsułki, które odpowiadają za około 21 proc. powierzchni półkowej. Różnice pomiędzy poszczególnymi kategoriami są stosunkowo niewielkie, a pomimo ogólnego rozrostu segmentu, wzrosty następują także stopniowo we wszystkich segmentach kawy. Może to wskazywać na równomierny podział tego rynku w Polsce pomimo globalnych trudności sektora.

Na sklepowych półkach można jednak zauważyć zmiany w standardowych gramaturach kawy. Z danych eLeader wynika, że paczki z kawą mieloną najczęściej mają wagę 250 g, natomiast większość kaw rozpuszczalnych sprzedawana jest w słoikach o pojemności około 100–200 g. W przypadku kawy ziarnistej niemal połowa produktów oferowana jest w opakowaniach o gramaturze około 1000 g. W każdej z tych kategorii pojawiają się jednak coraz mniejsze gramatury, co może być odpowiedzią branży na globalną sytuację rynkową.

eLeader, Zmiany w udziałach w kategoriach kawowych październik 2024-luty 2025

– W sytuacjach kryzysowych na rynku, takich jak obecny wzrost wartości rynkowej kawy, kluczowe dla producentów staje się posiadanie precyzyjnych i aktualnych danych na temat ekspozycji półkowej. Taka wiedza umożliwia szybką reakcję na zmieniające się warunki: optymalizację działań sprzedażowych, zwiększanie widoczności marek oraz szybszą odpowiedź na działania konkurencji. W tym kontekście wdrażanie narzędzi takich jak Shelf Recognition AI, wspierających pracę przedstawicieli handlowych odpowiedzialnych za ekspozycję w punktach sprzedaży, staje się niezbędnym elementem skutecznego zarządzania sprzedażą i dystrybucją – mówi Iwona Puchacz – Wośko, analityk ekspozycji w eLeader.

Tchibo, Jacobs, a może Nestle?

W obliczu globalnego kryzysu na rynku kawy, ważne jest także zrozumienie, którzy producenci w największym stopniu mają wpływ na rzeczywistość rynkową w Polsce w tej branży. Aby dokładnie przedstawić aktualny obraz sektora, eLeader przyjrzał się podziałowi ekspozycji pomiędzy poszczególnych producentów. Na sklepowych półkach niepodzielnie rządzą Tchibo i Jacobs – obaj producenci obecni są zarówno w kategorii kawy ziarnistej, mielonej, jak i rozpuszczalnej, konsekwentnie zajmując miejsca w czołowej trójce pod względem udziału w ekspozycji. Jacobs najmocniej zaznacza swoją obecność w segmencie kawy mielonej, podczas gdy Tchibo dominuje w kategorii kawy ziarnistej. Z kolei wśród kaw rozpuszczalnych najbardziej widoczne na półkach jest Nestlé. Do grona najważniejszych producentów pod względem widoczności na ekspozycji należą również Strauss Cafe Poland, Luigi Lavazza, Alois Dallmayr oraz WOSEBA, które konsekwentnie utrzymują swoje miejsce w pierwszej piątce przynajmniej jednej z trzech najpopularniejszych kategorii kawy.

eLeader, Liderzy na sklepowej ekspozycji w kategorii kawy, październik 2024- luty 2025

Mimo globalnych wyzwań gospodarczych, w tym wzrostów cen surowców oraz problemów z dostępnością kawy na rynkach międzynarodowych, polski rynek kawy zachowuje zaskakującą stabilność. Sklepowe półki wciąż są dobrze zaopatrzone, a producenci nie tylko utrzymują dotychczasowy asortyment, ale także poszerzają ofertę, dostosowując ją do zmieniających się warunków rynkowych i oczekiwań konsumentów. Dane zostały zebrane na podstawie analizy ekspozycji w 14 sieciach handlowych na terenie całego kraju. Do realizacji badania wykorzystano narzędzie Shelf Recognition AI, które umożliwia producentom automatyczną analizę ekspozycji jedynie za pomocą zdjęcia sklepowej półki wykonanego smartfonem.

Źródło: Good One PR

Fot: mat. prasowe

– Mimo globalnych zawirowań na rynku kawy, nie zauważyliśmy spadku udziałów żadnej z kategorii na sklepowych półkach. Przeciwnie – asortyment systematycznie się poszerza, a konsumenci wciąż chętnie sięgają po swoje ulubione produkty. Co więcej, różnice pomiędzy udziałami poszczególnych rodzajów kawy – mielonej, ziarnistej, rozpuszczalnej czy w kapsułkach – pozostają stosunkowo niewielkie. Taka stabilna obecność wszystkich kategorii na półkach może świadczyć o tym, że mimo rosnących cen surowca, kawa cały czas odgrywa ważną rolę w wyborach zakupowych Polaków – mówi Iwona Puchacz-Wośko, analityk ekspozycji w eLeader.

Między ziarnem a kapsułką

Polski rynek kawy wyróżnia się dużą różnorodnością, co doskonale widać na sklepowych półkach. Dostępny jest szeroki wybór – od klasycznej ziarnistej, przez popularną mieloną, aż po wygodną w przygotowaniu kawę rozpuszczalną. Jak pokazują dane eLeader, między październikiem 2024 a lutym br. to właśnie kawa mielona miała największy udział w przestrzeni ekspozycyjnej, zajmując ponad 28 proc. powierzchni półkowej. Co ciekawe, nie odzwierciedla to jednak bezpośrednio preferencji konsumentów – według badania Centrum Badawczo-Rozwojowego Biostat, to kawa rozpuszczalna cieszy się największym uznaniem wśród Polaków. Mimo to, jej udział w ekspozycji sklepowej wyniósł nieco mniej, bo niemal 27 proc. Na trzecim miejscu pod względem obecności na półkach uplasowała się kawa ziarnista z udziałem na poziomie około 24 proc. Tuż za nią znalazły się kapsułki, które odpowiadają za około 21 proc. powierzchni półkowej. Różnice pomiędzy poszczególnymi kategoriami są stosunkowo niewielkie, a pomimo ogólnego rozrostu segmentu, wzrosty następują także stopniowo we wszystkich segmentach kawy. Może to wskazywać na równomierny podział tego rynku w Polsce pomimo globalnych trudności sektora.

Na sklepowych półkach można jednak zauważyć zmiany w standardowych gramaturach kawy. Z danych eLeader wynika, że paczki z kawą mieloną najczęściej mają wagę 250 g, natomiast większość kaw rozpuszczalnych sprzedawana jest w słoikach o pojemności około 100–200 g. W przypadku kawy ziarnistej niemal połowa produktów oferowana jest w opakowaniach o gramaturze około 1000 g. W każdej z tych kategorii pojawiają się jednak coraz mniejsze gramatury, co może być odpowiedzią branży na globalną sytuację rynkową.

eLeader, Zmiany w udziałach w kategoriach kawowych październik 2024-luty 2025

– W sytuacjach kryzysowych na rynku, takich jak obecny wzrost wartości rynkowej kawy, kluczowe dla producentów staje się posiadanie precyzyjnych i aktualnych danych na temat ekspozycji półkowej. Taka wiedza umożliwia szybką reakcję na zmieniające się warunki: optymalizację działań sprzedażowych, zwiększanie widoczności marek oraz szybszą odpowiedź na działania konkurencji. W tym kontekście wdrażanie narzędzi takich jak Shelf Recognition AI, wspierających pracę przedstawicieli handlowych odpowiedzialnych za ekspozycję w punktach sprzedaży, staje się niezbędnym elementem skutecznego zarządzania sprzedażą i dystrybucją – mówi Iwona Puchacz – Wośko, analityk ekspozycji w eLeader.

Tchibo, Jacobs, a może Nestle?

W obliczu globalnego kryzysu na rynku kawy, ważne jest także zrozumienie, którzy producenci w największym stopniu mają wpływ na rzeczywistość rynkową w Polsce w tej branży. Aby dokładnie przedstawić aktualny obraz sektora, eLeader przyjrzał się podziałowi ekspozycji pomiędzy poszczególnych producentów. Na sklepowych półkach niepodzielnie rządzą Tchibo i Jacobs – obaj producenci obecni są zarówno w kategorii kawy ziarnistej, mielonej, jak i rozpuszczalnej, konsekwentnie zajmując miejsca w czołowej trójce pod względem udziału w ekspozycji. Jacobs najmocniej zaznacza swoją obecność w segmencie kawy mielonej, podczas gdy Tchibo dominuje w kategorii kawy ziarnistej. Z kolei wśród kaw rozpuszczalnych najbardziej widoczne na półkach jest Nestlé. Do grona najważniejszych producentów pod względem widoczności na ekspozycji należą również Strauss Cafe Poland, Luigi Lavazza, Alois Dallmayr oraz WOSEBA, które konsekwentnie utrzymują swoje miejsce w pierwszej piątce przynajmniej jednej z trzech najpopularniejszych kategorii kawy.

eLeader, Liderzy na sklepowej ekspozycji w kategorii kawy, październik 2024- luty 2025

Mimo globalnych wyzwań gospodarczych, w tym wzrostów cen surowców oraz problemów z dostępnością kawy na rynkach międzynarodowych, polski rynek kawy zachowuje zaskakującą stabilność. Sklepowe półki wciąż są dobrze zaopatrzone, a producenci nie tylko utrzymują dotychczasowy asortyment, ale także poszerzają ofertę, dostosowując ją do zmieniających się warunków rynkowych i oczekiwań konsumentów. Dane zostały zebrane na podstawie analizy ekspozycji w 14 sieciach handlowych na terenie całego kraju. Do realizacji badania wykorzystano narzędzie Shelf Recognition AI, które umożliwia producentom automatyczną analizę ekspozycji jedynie za pomocą zdjęcia sklepowej półki wykonanego smartfonem.

Źródło: Good One PR

Fot: mat. prasowe